한올바이오파마(009420) 주가 전망

한올바이오파마 기업개요

개요 : 연구개발 중심의 제약사

- 동사는 1973년 설립된 이래 국내 제약시장에서 각종 의약품 생산 및 판매를 통해 국민건강증진에 기여하여 왔으며 1989년 한국거래소에 상장되었음.

- 주요 사업은 합성의약품과 바이오의약품의 연구개발 및 제조, 판매이며, 신약개발은 자가면역질환, 안구질환, 면역항암 치료제 등의 바이오신약 개발을 진행함.

- 2015년 9월 대웅그룹으로 편입된 계열회사임.

- 주요 제품으로는 내분비계의 글루코다운OR 및 항생제의 토미포란과 박트로반이 있으며 상품으로는 항생제 및 항암제, 간질환용제 등이 있음.

- 동사의 연구개발비 비중은 평균 매출의 10~15% 수준이며 2016년 충북 오송에 주사제 특화 공장 구축을 통해 가격 및 품질 경쟁력을 확보하였음.

- 동사의 자회사인 HPI는 미국 현지법인으로 당사가 개발하는 신약의 해외임상 진행 및 라이선스 업무 등을 담당함.

현황 : 단기 성장은 제한적이나 연구개발 성과로 성장

- COVID-19에 따른 처방전 발행 감소와 주요 의약품인 NDMA 이슈에 따른 글루코다운의 판매 정지로 제품 매출 축소, 상품 매출 부진으로 외형은 전년동기대비 역신장을 기록.

- 글루코다운의 제품 회수 및 재고자산 폐기에 따른 비용 부담으로 영업이익률은 전년동기대비 하락하였으나 대규모 파생상품거래이익 발생으로 순이익률은 상승.

- 글루코다운의 판매 정지로 단기간 매출 감소는 불가피하나 HL161임상 2상 진입 및 이뮤노반트의 중증근 무력증 글로벌 임상, 오난항체 용혈성 빈혈 임상 등으로 성장 기대.

한올바이오파마 차트

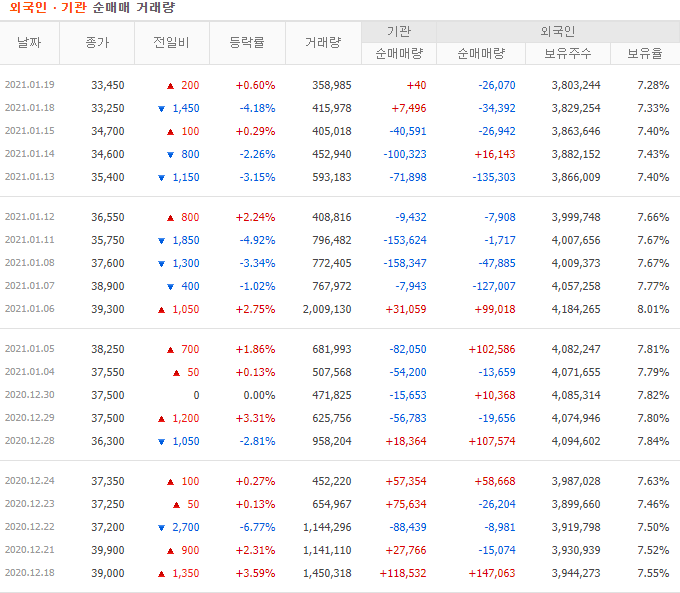

한올바이오파마 외국인·기관 순매매 거래량

한올바이오파마 재무제표

한올바이오파마 주가 전망

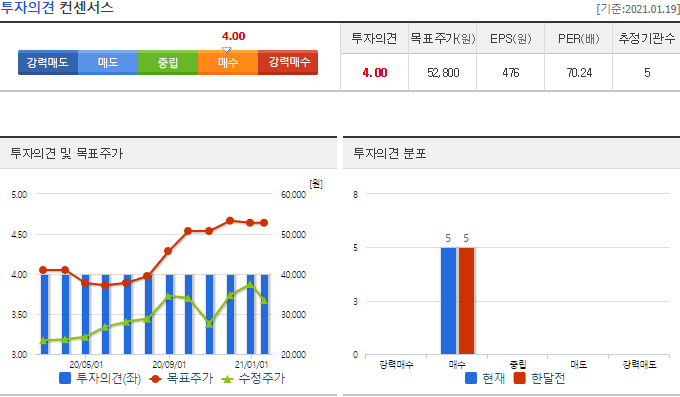

투자의견 Buy, 목표주가 50,000원 유지

동사에 대한 투자의견 Buy와 목표주가 50,000원을 유지한다. HL161의 WAIHA 임상 2a상 및 TED 임상 2b상의 결과 발표가 각각 2분기와 3분기로 지연되었으나 기대감은 유효하다. TED 시장 경쟁 약물 Tepezza의 가파른 성장세를 고려할 때 작년과는 달라진 HL161의 가치에 주목해야 한다. 2020년 연초(36,450원)보다 낮은 현재 주가 수준은 매우 저평가되어 있다는 판단이며 매수 접근을 추천한다.

한올바이오파마 투자분석

4Q20 Review: COVID-19 여파 지속

2020년 4분기 매출액은 215억원(-17.6% YoY, 이하 YoY), 영업이익은 8억원(-73.6%)을 기록하며 컨센서스(영업이익 24억원)와 당사 예상치(영업이익 37억원)를 하회하였다. COVID-19 영향으로 수액 및 주사제 처방 실적 부진이 이어진 탓에 제약 부문 매출액이 전년 동기 대비 22.7% 감소했다. 중국 HL036의 3상 첫 환자 투여가 지연되어 마일스톤(약 100만달러) 인식 역시 1분기 미뤄졌다.

동사가 지분 투자한 Immunovant의 주가상승에 따라 Stock earnout 조건을 달성하여 4분기에 약 15만주의 추가 주식을 취득함에 따라 영업외수익이 반영되어 당기순이익이 전년동기대비 34.7% 증가하였다.

2021E Preview: HL161 3상 마일스톤 유입 및 제약 부문 회복 기대

2021년에는 HL161 MG(중증근무력증) 3상 진입에 따른 마일스톤 유입과 제약 부문 수익 회복으로 큰 폭의 실적 성장이 기대된다. 2021년 연간 매출액은 1,065억원 (+20.5%), 영업이익은 150억원(+138.1%)으로 영업이익률 14.0%를 기록할 전망이다.

21년은 의약품 판매 매출이 일부 회복할 것으로 전망(YoY +13.7%)하였으며, 자가면역 질환치료제 HL161 및 안구건조증치료제 HL161 임상개시에 따른 마일스톤 확대로 기술료 수익은 145.3% 증가할 것으로 추정하였다.

임상 파이프라인 업데이트

▶HL161(희귀자가면역질환치료제): 올해 상반기 중증근무력증 임상 3상 진입, 온난항체용혈성빈혈 임상 2a상(2분기) 결과 발표 및 3분기 갑상선안병증 임상 2b상 결과 발표가 예상된다. 갑상선안병증치료제 중 First-in-class로 개발된 Horizon Therapeutics사의 Tepezza는 20년 출시 첫 해 약 11개월 동안 800m$의 매출액을 달성하며 갑상선안병증 치료제에 대한 unmet needs가 컸음을 확인시켜주었다. 최근 경쟁사인 Argenx가 Efgartigimod(중증근무력증) 품목허가에 대한 BLA를 신청하였으며, 올해 상업화 가 예상된다. Efgartigimod의 약가 및 매출에 대한 기대감이 높다. HL161은 피하주사제형이므로 충분히 경쟁력 있을 것으로 판단된다. 중국 하버바이오메드는 시신경척수염, 혈소판감소증, 갑상선안병증, 중증근무력증 임상 2상을 진행 중이며, 상반기 시신경척수염에 대한 임상결과 발표 예정이다.

▶HL036(안구건조증치료제): 1월 중 FDA와 C타입 미팅을 진행할 예정이다. 3-2, 3-3 임상 모두 올해 중순

동시 개시할 예정이며, 3-2상은 객관적 지표 CCSS(중앙부 각막 염색지수), 3-3상은 주관적 지표 EDS(안구건조감)를 확인할 계획이다. 중국 하버바이오메드는 임상 3상 중이다.

▶면역 항암제: 대웅제약과 공동 개발 중인 면역항암 항체신약 HL186/HL187은 동물모델 평가를 통해 최종 항체를 도출 중으로 올해 전임상 개시 계획 중이다.

*본 포스팅은 정보전달의 목적으로 작성된 것임을 분명히 명시하며,

종목에 대한 정보의 사실관계는 개인이 판단해야함.

상기 종목의 언급이 투자의 권유가 아니며, 본인의 투자 손실에 대한 책임 또한 지지 않음을 명시합니다.

함께 보면 좋은 정보

'주식분석' 카테고리의 다른 글

| 대림산업 주가 전망 및 투자분석 (0) | 2021.01.22 |

|---|---|

| 한국가스공사 주가 전망 및 투자분석 (0) | 2021.01.21 |

| 해성디에스 주가 전망 및 투자분석 (0) | 2021.01.19 |

| 현대건설기계 주가 전망 및 투자분석 (0) | 2021.01.18 |

| 에스케이 이노베이션 주가 전망 및 투자분석 (0) | 2021.01.17 |

댓글