에이스테크(088800) 주가 전망

에이스테크 기업개요

개요 : 기지국용 안테나 국내 점유율 1위 업체

- 2006년 에이스테크놀로지에서 인적분할해 에이스안테나로 설립 후, 2010년 에이스테크놀로지와 분할합병을 통해 현재 사명으로 변경.

- 통신장비 및 그 부품의 제조업을 주력사업으로 영위하며, 취급 제품은 RF부품, RRH, 기지국 및 모바일안테나, 중계기, 방산용 안테나, 차량용 안테나 등임.

- 주력제품인 기지국용 안테나 시장은 동사와 하이게인안테나, 감마누 등이 경쟁하고 있으며, 동사가 국내 시장의 50% 정도를 점유하고 있음.

- 중국 소재의 생산법인, 인도 소재의 생산법인과 홍콩 소재의 지주회사, 미국 소재의 통신기기 판매법인 등 총 13개의 종속기업을 보유 중임.

- 신규사업으로 레이더, 유도무기체계,지휘통신체계,위성통신,데이터링크등의 방산용안테나 부문에 2008년부터 개발업체로 참여하여 매출이 지속적으로 발생하고 있음.

현황 : 큰 폭의 매출 감소 및 적자 전환

- COVID-19 확산 영향으로 국내외 5G 투자가 지연되면서 주력제품인 기지국안테나, 모바일안테나 수요 감소하며 전년동기대비 큰 폭의 매출 감소.

- 큰 폭의 매출 감소에 따른 원가 및 판관비 부담 확대로 영업이익 전년동기대비 적자 전환, 기타수지 개선에도 금융수지 저하되며 순이익도 적자 전환.

- 국내외 통신사업자들의 5G 투자 재개와 미중 분쟁에 따른 국내 통신업체들의 반사이익 등으로 매출 회복세 기대되나, COVID-19 장기화로 회복세는 제한적일 수 있음.

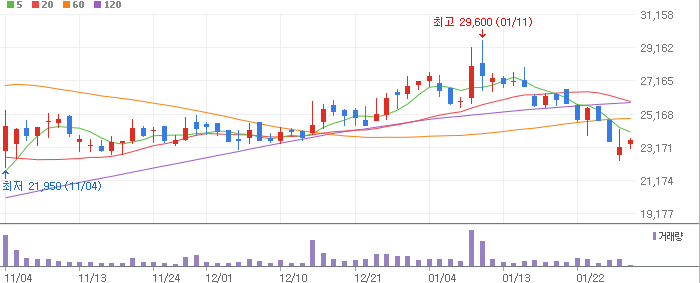

에이스테크 차트

에이스테크 외국인·기관 순매매 거래량

에이스테크 재무제표

에이스테크 주가 전망

투자의견 BUY, 목표주가 27,100원 유지

에이스테크에 대해 투자의견 ‘BUY’, 목표주가 27,100원을 유지한다. 에이스테크의 2021년은 ① 미국 내 주파수 경매 (3.7GHz ~ 3.9GHz) 종료 후 5G 인프라 투자 개시에 따른 에릭슨 및 삼성전자의 이동통신사向 통신장비 공급 본격화, ② 중국 네트워크 장비 배제 운동에 따른 고객사 반사 수혜, ③ 필터 생산 자동화와 지속적인 성능 개발로 경쟁력 확보 등으로 외형성장이 기대된다. 특히 에이스테크는 5G 인프라 투자의 핵심 제품인 AFU(Antenna Filter unit)와 Radio System CAPA를 기존 월 9.5만대 → 21만대로 121% 증가된 점도 긍정적이다. 또한 에이스테크는 2021년 1월 27일 에이스 안테나(베트남) 자회사로 약 110억원을 운영자금으로 대여했다. 이는 선제적인 물량 대응으로 원재료 확보 준비를 마쳤다고 판단한다.

에이스테크 투자분석

4Q20 Preview: 매출액 596억원, 영업이익 -105억원 전망

에이스테크의 4분기 실적은 매출액 596억원(-8.9%, YoY)과 영업이익 -105억원(-31.4%, YoY)으로 전망한다. 2020년은 코로나19 영향으로 유의미한 5G 인프라 투자가 지연되었다. 다만, 2020년 에이스테크는 주요 제품 중 세라믹 필터의 추가적인 성능 개선을 통해 캐피티 필터 대비 성능상 열위라는 인식에서 벗어나 경쟁력을 확보했다고 판단한다. 이를 기반해 에이스테크는 세라믹 필터의 경량화 및 가격 등의 경쟁력

을 기반으로 2020년 11월 글로벌 통신장비사에 약 1,000억원(3년) 규모로 공급을 체결한 점도 주목할 부문이다.

2021년은 본격적인 인프라 투자 기대!

에이스테크의 2021년 실적은 매출액 4,314억원(+96.9%, YoY)과 영업이익 252억원(흑자전환, YoY)으로 전망한다. 특히 2021년은 본격화된 5G 인프라 투자로 ① RF부품 1,691억원(+88.5%, YoY), ② 기지국안테나 1,925억원(+105.5%, YoY), ③ Radio System 357억원(+1084.3%, YoY)이 전사 실적을 이끌 것으로 전망한다. 향후 에이스테크는 주요 고객사 삼성전자와 에릭슨의 글로벌 시장점유율 증가에 따른 추가적인 동반 성장이 기대되는 부문이다.

코로나19 로 이연 된 실적은 2021 년에

에이스테크는 RF 부품 및 Radio System, 기지국 및 모바일 안테나 등 무선 통신에 필요한 통신기기 등을 제조/판매한다. 3Q20 기준 매출 비중은 RF 부품 42.3%, 기지국 안테나 41.4%, 모바일 안테나 8.6%, 차량용 안테나 6.3%, Radio System 1.4%로 구성되어 있다. 주요 고객사인 삼성전자와 에릭슨向 매출 비중이 가장 높고, 글로벌 주요 이동통신사 등을 거래처로 확보 중이다. 2020 년은 코로나 19 확산과 함께 전방 산업의 투자 감소 및 투자 이연(pending)이 지속되면서 매출액 2,204 억원(YoY - 41.7%), 영업손실 467 억원(적자전환)을 기록할 것으로 예상한다. 하지만 2021 년은 전방 산업의 투자 재개와 함께 큰 폭의 실적 회복을 기대한다.

2021 년의 화두는 진짜 5G

첫째, 5G 통신서비스는 여전히 코로나 19 로 인한 글로벌 경기 침체를 극복하기 위한 매력적인 투자처이다. 특히 2021 년은 코로나 19 백신 및 치료제의 개발과 함께 경제 활동 정상화에 대한 기대감이 높은 해다. 올해 초 개최된 CES 2021 에서도 자율주행, 드론, 스마트시티, VR/AR 등 다양한 분야에 걸쳐 5G 통신 인프라의 중요성이 부각된 만큼 5G 커버리지 확대를 위한 글로벌 투자는 더욱 속도감 있게 진행될 것으로 예상한다. 둘째, 주요 고객사의 M/S 확대 가능성이다. 바이든 행정부가 새롭게 출범했지만, 미중 갈등은 쉽게 가라앉지 않을 전망이다. 오히려 미국은 대만과의 관계를 제고하는 행보를 보였고, 중국은 군사훈련으로 갈등을 심화시키고 있다. 이는 화웨이를 비롯한 중국 기업들에 대한 제재가 올해도 이어질 가능성이 높음을 의미하며, 글로벌 5G 통신장비 시장에서 동사의 주요 고객사 M/S 는 점진적으로 증가할 전망이다. 중국 내 생산시설을 보유한 글로벌 통신장비 기업들의 탈(脫)중국 속도도 더욱 빨라질 것으로 예상하며, 이에 따른 동사의 반사이익도 올해 하반기부터 나타날 것으로 판단한다.

미국 C Band 주파수 경매가 갖는 의미

지난해 연말부터 투자자들의 관심이 집중되었던 미국의 주파수 경매가 지난 15 일 종료되었다. C 밴드 3.7GHz 부터 3.98GHz 까지 280MHz 대역폭에 대한 경매였고, 경매 금액은 사상 최대 수준인 809 억 달러를 기록했다. 5G 통신서비스에 대한 투자가 본격화 될 것으로 예상되는 시점에서 C 밴드 영역에 대한 관심이 높아지고 있는 이유에 대해 고민해 볼 시점이다. 고(高)주파수 대역을 먼저 할당하며 SA(Standard Alone)

직접 도입이 예상되었던 미국도 5G 커버리지 구축을 위한 현실적인 방안을 모색하고 있다는 판단이다. 실제로 일시적인 현상일 수도 있지만 Verizon 의 5G 다운로드 속도가 낮은 주파수 대역을 주력으로 하는 T-Mobile 에 뒤쳐진 결과를 보이기도 했다. 우리나라는 이미 3.5GHz 대역을 주력으로 한 세계 최초 5G 상용국가로써 기술력을 충분히 검증 받았다. 따라서 국내 통신장비 업체들에게는 매우 긍정적인 환경이 조성되고 있다는 판단이다.

*본 포스팅은 정보전달의 목적으로 작성된 것임을 분명히 명시하며,

종목에 대한 정보의 사실관계는 개인이 판단해야함.

상기 종목의 언급이 투자의 권유가 아니며, 본인의 투자 손실에 대한 책임 또한 지지 않음을 명시합니다.

함께 보면 좋은 정보

'주식분석' 카테고리의 다른 글

| 대우건설 주가 전망 및 투자분석 (0) | 2021.01.31 |

|---|---|

| 현대모비스 주가 전망 및 투자분석 (0) | 2021.01.30 |

| 실리콘웍스 주가 전망 및 투자분석 (0) | 2021.01.28 |

| 삼성바이오로직스 주가 전망 및 투자분석 (0) | 2021.01.27 |

| 현대건설 주가 전망 및 투자분석 (0) | 2021.01.26 |

댓글