OCI(010060)

OCI 기업개요

개요 : 폴리실리콘 분야 생산능력 기준 세계 3대 제조 업체

- 동사는 특수화학제품을 생산하는 업체로 1959년에 설립돼 2009년 상호를 동양제철화학에서 현 OCI로 변경함.

- 소다회 및 관련 제품의 제조, 판매를 주사업 목적으로 설립되어 2001년 5월 (주)제철화학과 합병하여 동양제철화학(주)으로 상호 변경, 2009년 4월 현재의 상호로 변경함.

- 동사의 주요 사업부문으로 베이직케미컬 사업 부문, 카본케미컬 사업 부문, 에너지솔루션 사업 부문, 기타 사업 부문이 있음.

- 고부가가치 화학제품 생산 업체로 주요 사업은 베이직케미컬(폴리실리콘과 TDI 등), 카본케미컬(핏치와 카본블랙 등), 에너지솔루션(열병합 발전소 등)과 기타 사업으로 구분됨.

- 2017년 5월 OCIM Sdn. Bhd.(구 Tokuyama Malaysia Sdn. Bhd.)를 인수하여 증설 등을 통해 연산 69,000MT의 폴리실리콘 생산능력을 확보.

- 2018년 7월 바이오사업본부를 신설하였으며, 자체 투자 또는 합작사를 통한 신약개발 및 원료물질 확보, M&A와 라이선스 인 혹은 파이프라인 개발 등을 통해 신규 수익원을 발굴하고자 활동 중.

현황 : 폴리실리콘 가격하락세 등으로 실적저하

- COVID-19 확산에 따른 가정용 태양광설치 감소 및 폴리실리콘 가격 하락하였으며, 석유화학 및 카본소재 등의 판매부진으로 전년동기대비 매출 감소.

- 매출액을 상회하는 원가부담, 판관비 증가 등으로 전년동기대비 영업손실폭은 확대된바, 금융수지 개선에도 순손실폭 확대.

- 북미 전력용 에너지장치(ESS)의 매출 증가 및 말레이시아 폴리실리콘 공장의 정기보수 완료에 따른 매출시현으로 회복세 기대되며, 구조조정을 통한 고정비 감소로 수익개선 전망.

OCI 차트

OCI 외국인·기관 순매매 거래량

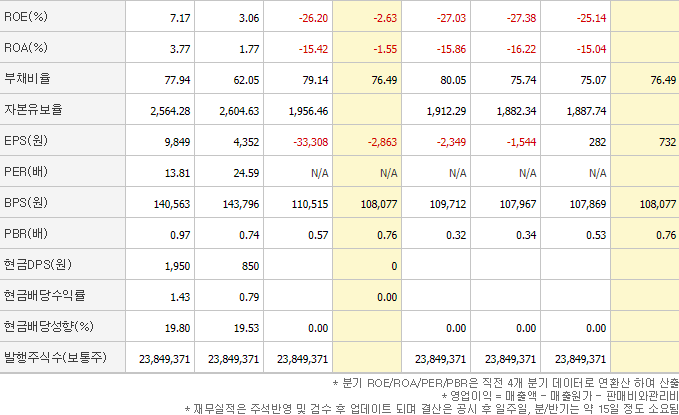

OCI 재무제표

OCI리 주가 전망

- 4Q20 실적은 원화 강세 및 정기보수 영향으로 컨센서스를 하회할 전망이나, 전분기비 개선

- 최근 폴리실리콘 가격 반등. 강한 태양광 설치 수요를 반영. 2021년 폴리실리콘 시황 타이트

- 중국 폴리실리콘 수입은 중국 GCL 사고 이후 증가 추세. 중국 이외 지역 태양광용 폴리실리콘 수

요 증가. 폴리실리콘 가격 상승으로 이어질 것

- 동사는 2022년 하반기 기존 한국 설비를 일부 활용하여 원가 경쟁력 높은 말레이시아 설비

Debottleneck으로 Capa 35,000톤/년으로 증설 계획 발표. 원가 역시 추가적으로 하락할 것

- 타이어 수요 회복으로 카본블랙 가격도 상승. 화학사업 수익성 역시 회복될 전망. 2022년 200GW

시장 열릴 것

- 목표주가 110,000원으로 상향. 2021년 실적에 베이직케미칼 사업 Target MultipleEV/EBITDA 7.1x

적용. Daqo Multiple 30% Discount 한 보수적 Multiple. 여전히 저평가 수준으로 판단

- 목표주가는 SOTPs로 산출: 베이직케미칼 1.3조원, DCRE 0.9조원 등

- 중국 경쟁사들의 가동 차질을 계기로 폴리실리콘 가격이 정상화된점을 감안하면 향후에도 폴리실리콘 사업의 흑자 기조 지속 전망

- 재차 가격 강세가 나타날 가능성도 존재: 1) 미국의 중국 신장 생산품 규제 현실화에 따른 수급 차질(Supply Chain 변화 과정에서 일시적으로 이슈 발생), 2) 주요국에서의 친환경 정책 목표가 현실화되는

과정에서 예상보다 가파르게 태양광 수요가 증가하는 경우(연간 수요 180GW 가정 시 현재 Cost-Curve에서 적정 가격은 13달러/kg)

- 자회사 DCRE(인천 용현/학익 부지 개발; 시티오씨엘)가 1Q21부터 분양을 시작하면서 자산가치의 상승이 나타날 수 있는 점도 긍정적

OCI 투자분석

3Q20 실적에서 확인된 2가지

- 3분기 영업이익은 181억원(흑전 QoQ)으로 시장 기대치(101억원)를 대폭 상회하는 호실적을 달성

- 폴리실리콘 사업이 포함된 베이직케미칼의 이익이 가장 크게 증가 하면서 한국 공장 가동 중단 이후 첫 유의미한 실적을 확인

- 시장의 예상보다 양호했던 수익성 및 실적은 결국 말레이시아 공장의 원가가 시장의 우려보다는 충분히 양호하다는 의미

- 특히 공급 우려로 폴리실리콘 가격이 급등하는 과정에서 주가도 동반 강세를 시현하면서 주가의 핵심 변수라는 사실을 재확인

- 4Q20 영업이익 303억원(+68% QoQ) 전망: 폴리실리콘 ASP 상승 및 말레이시아 정기보수 영향 소멸로 베이직케미칼 추가 증익 예상

- 2021년 영업이익은 1,652억원(흑전 YoY)으로 정상화되면서 2018년의 이익(1,587억원)을 소폭 상회할 것으로 예상되며, 2022년에도 추가 증익과 함께 2017년 이익 수준에 근접할 전망

주요이슈 및 실적전망

- 4Q20실적은 매출액 4,611억원(-1.5% qoq, -27.8% yoy), 영업이익 239억원(32.5% qoq, 흑전 yoy) 기록 하여 전분기비 개선될 전망

- 베이직케미칼 사업 단가 상승 및 출하량 증대로 전분기비 개선된 280억원 영업이익 기록 전망

- 화학/카본 사업은 정기보수 영향으로 시황 개선에도 전분기비 소폭 감익할 전망이나, 1Q21부터 회복 전망. 최근 완성차 판매 회복으로 타이어 업황 회복. C/B 시황 개선 중

- 최근 태양광 설치 수요 강세로 폴리실리콘 가격 상승 중. 2020년 태양광 설치 수요는 코로나에도 불구 하반기 강세로 전년비 개선된 130GW에 이를 것으로 전망. 2021년 역시 당초보다 높은 수요 기대되어 태양광용 폴리실리콘 타이트 이어질 전망

- Daqo, Longi 등 주요 중국 기업들 폴리실리콘 가격 상승 전망. 특히, 2Q21 중 태양광패널용 Glass의 Bottleneck이 완화되면서 폴리실리콘 가격 상승 추세 더욱 강화될 전망. 당사는 2021년 폴리실리콘 가격이 적어도 PVinsights 기준 $12/kg 수준까지는 상승할 것으로 판단

- 최근 중국의 폴리실리콘 수입 증가 추세. 타이트한 시황을 반영하는 것으로 추정

- 동사는 말레이시아 공장 증설을 발표. 현재 30,000톤/년 생산 설비는 2022년말 35,000톤/년으로 확대될 전망. 군산 공장 유휴 설비 일부 활용하여 투자비 절감 가능할 전망

- 최근 Carbon Footprint에 대한 관심 상승으로 동사 말레이 공장 가치 더욱 부각될 것. 수출입 은행에 따르면 우리나라 역시 5月 탄소인증제 실시로 이후 주요 태양광 제품 수입 감소

- 동사 말레이 공장을 대부분 친환경 에너지인 수력 발전에 의존. 경쟁력 부각될 전망

*본 포스팅은 정보전달의 목적으로 작성된 것임을 분명히 명시하며,

종목에 대한 정보의 사실관계는 개인이 판단해야함.

상기 종목의 언급이 투자의 권유가 아니며, 본인의 투자 손실에 대한 책임 또한 지지 않음을 명시합니다.

함께 읽으면 좋은 정보

'주식분석' 카테고리의 다른 글

| 현대제철 주가 전망 및 투자분석 (0) | 2020.12.31 |

|---|---|

| 한화솔루션 주가 전망 및 투자분석 (0) | 2020.12.30 |

| 스튜디오드래곤 주가 전망 및 투자분석 (0) | 2020.12.28 |

| 포스코 주가 전망 및 투자분석 (0) | 2020.12.27 |

| 엘지이노텍 주가 전망 및 투자분석 (0) | 2020.12.26 |

댓글